- 22 de agosto de 2025

- Postado por: aciapi

- Categoria: Destaques

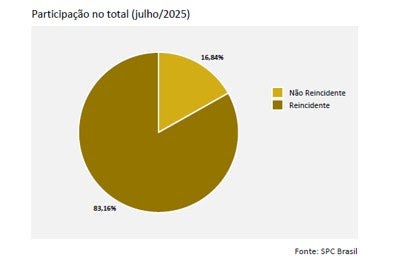

O cenário do endividamento no Brasil continua a demonstrar desafios persistentes, com a proporção de devedores reincidentes mantendo-se em patamares elevados e a recuperação de crédito registrando uma queda ainda mais acentuada. Em julho de 2025, o Indicador de Reincidência de Pessoas Físicas, apurado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo SPC Brasil (Serviço de Proteção ao Crédito), revelou que a grande maioria dos consumidores negativados já havia figurado nas listas de inadimplentes. Em julho de 2025, do total de negativações, 83,16% foram de devedores reincidentes, ou seja, consumidores que já tinham aparecido no cadastro de inadimplentes nos últimos 12 meses.

Dentro do universo de reincidentes de julho, a maior parte, 61,58%, ainda não havia quitado as pendências antigas e foi negativada novamente. Outros 21,58% tinham saído do cadastro de devedores nos últimos 12 meses, mas retornaram. Apenas 16,84% dos negativados em julho não estiveram com restrições no CPF ao longo do último ano.

Um dado de atenção é o tempo médio decorrido entre o vencimento de uma dívida e o vencimento de demais pendências para os reincidentes: em julho, esse período foi de 74,4 dias. Isso significa que, em média, após cerca de 2,5 meses do vencimento de uma dívida negativada, outra dívida já vence.

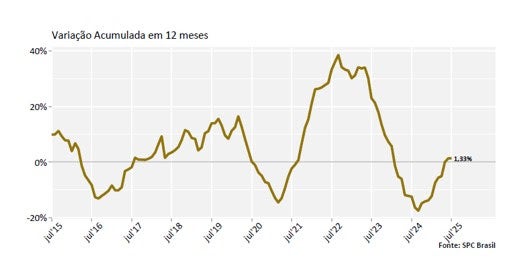

Os dados do indicador mostram que, nos últimos 12 meses encerrados em julho de 2025, houve um crescimento de 1,33% no número de devedores reincidentes, aqueles que já tinham aparecido no cadastro de inadimplentes no período analisado. A comparação é com os 12 meses anteriores.

José César da Costa, presidente da CNDL, destaca a persistência do ciclo de endividamento. “O ciclo de endividamento no Brasil é profundamente complexo, o percentual de mais de 83% ainda é alarmante e demonstra que a maioria dos brasileiros que caem na inadimplência tem grande dificuldade em sair dela permanentemente. As condições econômicas, como a alta taxa de juros e a dificuldade de acesso a crédito mais justo, perpetuam um cenário onde quitar uma dívida muitas vezes não impede que outra se forme rapidamente. É fundamental que as políticas de educação financeira e renegociação sejam cada vez mais eficientes e acessíveis para quebrar esse ciclo vicioso e promover uma recuperação financeira mais duradoura para as famílias.”, destaca Costa.

Perfil dos devedores reincidentes

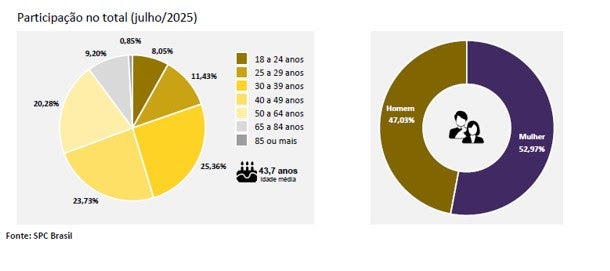

A análise do perfil dos devedores reincidentes em julho de 2025 aponta que a faixa etária de 30 a 39 anos continua sendo a mais representativa, com 25,36% do total. Quanto à participação por sexo, a distribuição se mantém equilibrada: 52,97% mulheres e 47,03% homens.

O Indicador de Recuperação de Crédito de Pessoas Físicas do SPC Brasil mostra a evolução do número de consumidores que deixaram os cadastros de inadimplentes por terem realizado o pagamento das suas dívidas em atraso. São utilizadas as informações de saídas de CPFs das bases às quais o SPC Brasil tem acesso. Em conjunto com os dados de reincidência, esses dados permitem melhor monitoramento da inadimplência no país, que atinge cerca de 42,91% da população adulta.

Recuperação de Crédito piora e queda se concentra em dívidas de longo prazo

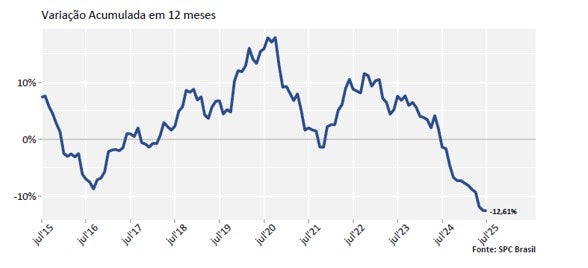

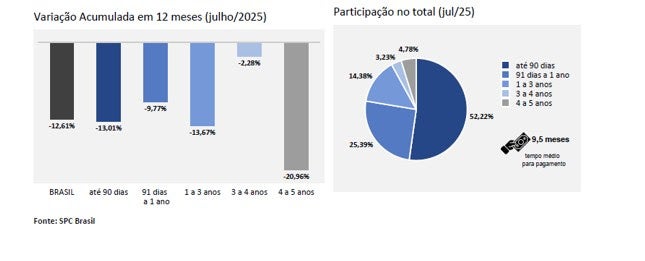

Paralelamente à alta reincidência, o Indicador de Recuperação de Crédito de Pessoas Físicas, que acompanha o número de consumidores que conseguiram sair dos cadastros de inadimplentes, registrou uma queda ainda mais acentuada. Nos 12 meses encerrados em julho de 2025, houve uma redução de 12,61% no número de consumidores que limparam o nome, em comparação com os 12 meses anteriores. Este dado representa uma piora em relação à queda de -12,57% observada em junho para o mesmo período.

A queda do indicador acumulado em 12 meses se concentrou na diminuição da recuperação de consumidores que levaram de 4 a 5 anos (‐20,96%) para efetuarem o pagamento de todas suas dívidas.

Em junho, a queda nessa mesma faixa (4 a 5 anos) era de -17,80%. O aprofundamento dessa queda na faixa mais longa indica uma dificuldade crescente e prolongada para resolver dívidas mais antigas e complexas. O tempo médio para pagamento das dívidas, para aqueles que recuperaram o crédito, foi de 9,5 meses em julho.

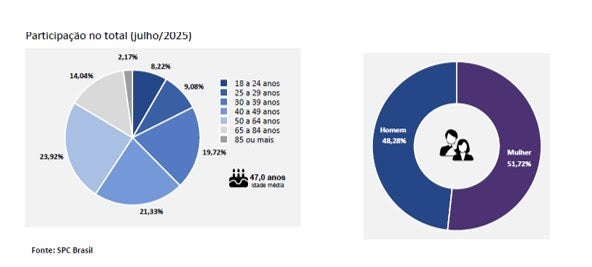

Ao observar o perfil dos consumidores que efetivamente recuperaram o crédito em julho, a faixa etária de 50 a 64 anos teve a maior participação, com 23,92% do total. A idade média dos consumidores recuperados em julho foi de 47 anos. A participação por sexo segue a tendência geral, com 51,72% de mulheres e 48,28% de homens entre os que quitaram suas dívidas.

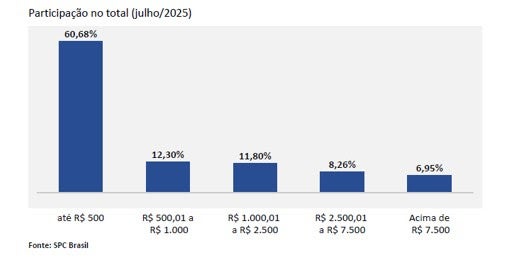

O valor médio pago por consumidor recuperado em julho de 2025 foi de R$ 2.295,63 na soma de todas as dívidas que tinha. Os dados ainda mostram que 60,68% pagaram até R$ 500 nas dívidas que possuíam.

“O problema financeiro da população brasileira não está, majoritariamente, nas grandes dívidas, mas sim na incapacidade de lidar com pequenas pendências. Quase 31% das dívidas em atraso não ultrapassam R$ 500, e 43,42% ficam abaixo de R$ 1.000, valores que, somados a juros altos e falta de planejamento, tornam-se impagáveis. Entre os que conseguiram se recuperar, 60,68% quitaram dívidas de até R$ 500, em um processo que levou, em média, 9,5 meses. Isto mostra que até pequenos débitos exigem esforço prolongado para serem resolvidos. A queda de 20,96% na recuperação de consumidores com dívidas entre 4 e 5 anos indica desistência ou exclusão permanente. A reincidência e o abandono do processo de regularização são sintomas de um sistema de crédito desajustado, em que o brasileiro é empurrado ao endividamento crônico, muitas vezes sem instrumentos para sair dele com dignidade e estabilidade”, alerta o presidente do SPC Brasil, Roque Pellizzaro Júnior.

Fonte: CNDL/SPC Brasil

Foto: Marcelo Camargo/Agência Brasil